양적긴축(QT) 은 Quantitative Tightening의 약자입니다. 양적완화 시중에 돌아다니는 채권을 모두 매수하여 채권을 흡수하고 대신 돈(즉, 유동성)을 시중에 푸는 방식인 반면에 양적긴축 은 가지고 있는 채권을 매도하거나 재투자하지 않는 방식으로 시중의 유동성을 흡수하는 방식입니다.

양적긴축 어떻게 하는 것인가?

중앙은행이 보유하고 있는 채권을 매도한다면, 시중의 누군가 그 채권을 매수하면서 중앙은행에 돈을 지불하게 됩니다. 따라서 중앙은행으로 유동성이 흡수됩니다. (양적완화로 기존에 유동성이 풀려 있었으나, 양적긴축으로 유동성이 흡수되는 방식)

양적긴축 의 두 번째 방식은 중앙은행이 가지고 있는 채권을 재투자 하지 않는 것입니다. 이는 시중에 있는 자금을 흡수하는 결과를 가져옵니다.

예를 들어 정부가 5년 만기 채권을 발행했다면, 5년 뒤에는 그 채권을 상환해야 합니다. 가지고 있는 돈으로 상환하든지 아니면 채권을 다시 발행해서 상환하는 방식(차환)입니다.

만약 정부가 채권을 1,000억원 5년만기로 발행했는데, 차환 한다면 정부의 부채는 여전히 1,000억원으로 남게 됩니다. 정부가 발행한 채권이 5년이 지나서 만기도래시 그 채권에 대해서 중앙은행이 재투자한다는 것은 정부가 차환을 위하여 발행한 국채를 중앙은행이 다시 사들이는 것입니다. 이렇게 되면 정부가 발행한 국채는 만기가 5년이 다시 연장되는 효과가 생기고, 부채를 계속 가지고 있는 것이 됩니다.

그러나 중앙은행이 만기도래 된 국채를 다시 사들이지 않는다면? 이것에 바로 양적긴축입니다. 정부가 만기도래한 국채의 상환을 위하여 다시 국채를 발행하든 안하든 상관없이 중앙은행이 투자하는 국채의 규모를 줄이게 되므로 시중의 유동성은 줄어들게 됩니다.

양적긴축 의미

미 연준의 양적긴축 현황

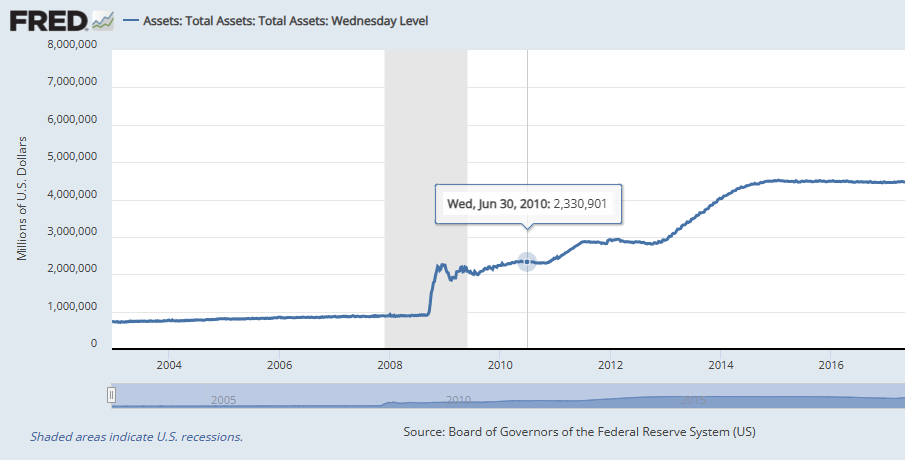

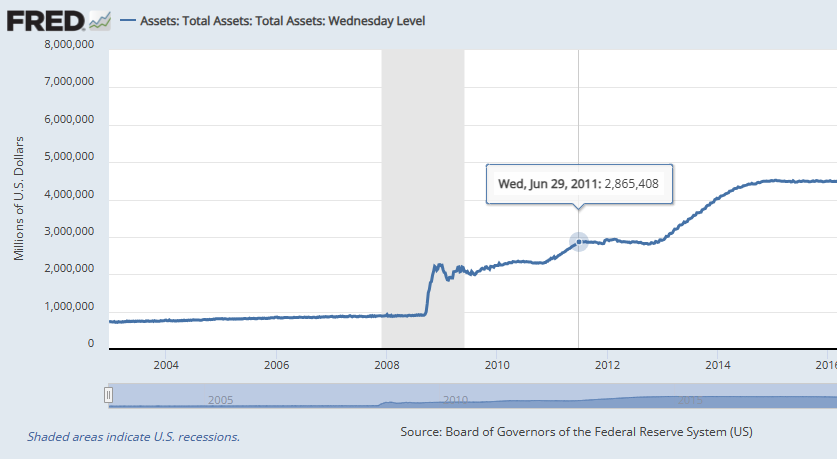

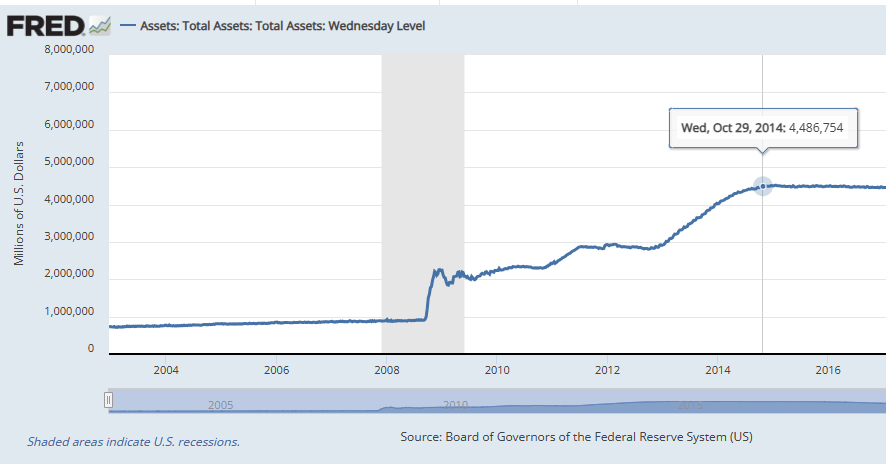

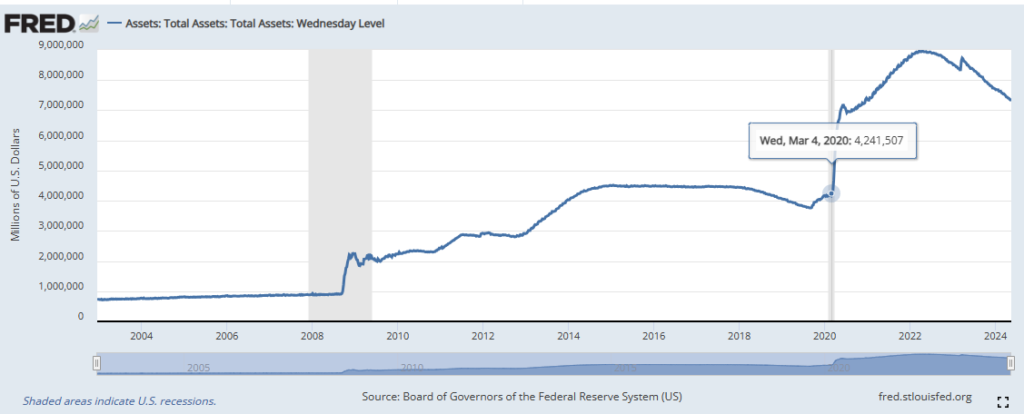

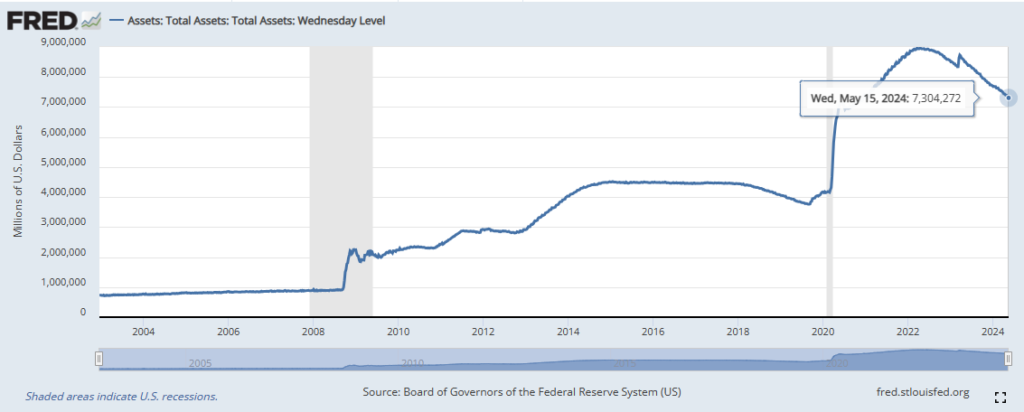

미국 연준의 자산은 ’22년 4월에 최고점을 기록하였습니다. 약 $8조 9,700억으로 최근 환율(1,355원) 기준으로 환산하면 원화 약 1경 2,159조원에 달하는 금액입니다.

연준은 ’22년 6월부터 8월까지 국채 $300억, MBS $175억을 매달 줄이기로 했습니다. 합쳐서 월에 약 $475억 입니다. 원화 64.4조원 규모입니다.

’22년 9월부터는 매월 국채 $600억, MBS $170~$200억 수준으로 양적긴축을 시행하고 있습니다. 그런데 ’24년 6월부터는 국채 상환 한도를 $600억에서 $250억으로 줄이기로 했습니다.

최근 미 연준의 대차대조표는 약 $7.3조 수준으로 최고점 대비하여 약 $1.6조 정도 감소하였습니다. 그러나 코로나 팬데믹 시작 전 $4.2조 대비해서는 여전히 높은 수준입니다.

미 연준 양적긴축

양적긴축을 감속한다는 미 연준, 향후 경제에 미칠 영향은?

최근 24년 5월 기사에 의하면, 미 연준은 ’24년 6월부터 양적긴축을 감속하겠다고 하였습니다. 양적긴축을 하겠지만, 그 규모를 줄이겠다는 것입니다.

위의 그래프에서도 볼 수 있듯이, 미 연준의 자산은 코로나 팬데믹 시기에 엄청나게 증가하였습니다. 코로나는 우리 경제에 엄청난 영향을 미쳤던 사건이라고 할 수 있습니다.

이제 연준은 금리도 올렸지만, 양적긴축을 통해서 자산을 계속 축소하여왔습니다. 그 동안 경제 살리기 위한 저금리 정책과 양적완화는 지금의 인플레이션을 만들어내는데 일조한 것도 사실입니다.

양적긴축을 시행하면 금융시장 유동성이 줄어들면서 경제가 긴축되는 효과가 있습니다. 그런데 이런 양적긴축을 감속한다면 이런 안좋은 상황을 완화시키는 효과를 가져올 수 있습니다.

단기적으로는 금리 하락에도 영향을 줄 수 있습니다. (금리하락은 주가상승, 자산가격 상승에 영향을 줄 가능성이 있습니다)

채권시장에서도 금리가 안정화되면, 채권의 가격 하락세를 완화시킬 수 있습니다. 이는 채권시장에서 금리 폭등으로 상당한 채권 평가 손실을 기록 중이던 각 경제 주체들에게 긍정적 영향을 줄 수 있습니다.

대표적으로 보험사들은 장기 국채에 투자를 많이 하고 있습니다. 보험사들은 최근 2-3년간 금리 상승으로 인하여 보유 중인 채권 포트폴리오의 폭락을 경험하였습니다. 그러나 이제 금리가 안정화된다면 보험사들은 평가 이익으로 전환할 가능성이 높아지게 됩니다.

미국 국채를 많이 가지고 있는 중국이나 일본도 평가 손실이 줄어들게 됩니다.

경제 성장 관점에서 본다면, 시중의 유동성의 긴축이 줄어들고, 금리 안정화가 되는 등으로 경제 성장률이 좋아질 가능성이 있습니다.

그러나 지금 미국, 한국, 유럽 등 각국의 높은 인플레이션은 아직도 문제가 해결되지 않은 상황입니다. 이를 낮추기 위해서 유동성 흡수(양적긴축)는 유지해야 하는 상황입니다. 최근 연준의 금리 인상 중단 및 양적긴축 감소 등 시행이 된다면 낮출려고 했던 인플레이션이 가라앉지 않고 다시 증가할 가능성도 있다고 할 수 있습니다.

향후 인플레이션이 어떻게 되느냐가 중요한 포인트가 될 것이라고 생각합니다.