미국 재무부의 바이백(buyback) 프로그램은 이전에 이미 발행했던 국채를 다시 매입하는 것입니다. 아직 만기가 도래하지 않은 채권을 회수하는 것입니다. 바이백 프로그램을 왜 시행하는지, 바이백은 어떤 장단점이 있는지 알아보겠습니다.

바이백 프로그램 목적

미 재무부는 본인이 발행한 채권을 이름 그대로 (buy-back) 다시 사들이는 것입니다. 몇 가지 이유를 생각해보면 다음과 같습니다. 첫째, 국가 부채의 만기 구조를 조정하고, 재정운영의 유연성을 높이는 등 재정정책 관리의 목적이 있습니다.

둘째, 시장에 이미 거래 중인 국채에 대하여 유동성을 공급하는 효과를 줄 수 있습니다. 국채를 너무 많이 발행하게 되면 금융시장에서 참여자들이 더 이상 국채를 살 수 없게 된다면 (즉, 유동성에 문제가 생긴다면) 이를 해소할 필요가 있습니다.

셋째, 재무부는 기존의 고금리의 채권을 사들이는 방식으로 회수하고, 저금리의 채권을 발행하여 이자 비용을 절감할 수 있습니다. 이는 물론 고금리에서 저금리로 시장 전체의 분위기가 바뀌는 경우에 실행이 가능합니다.

바이백을 어떻게 실행하는가?

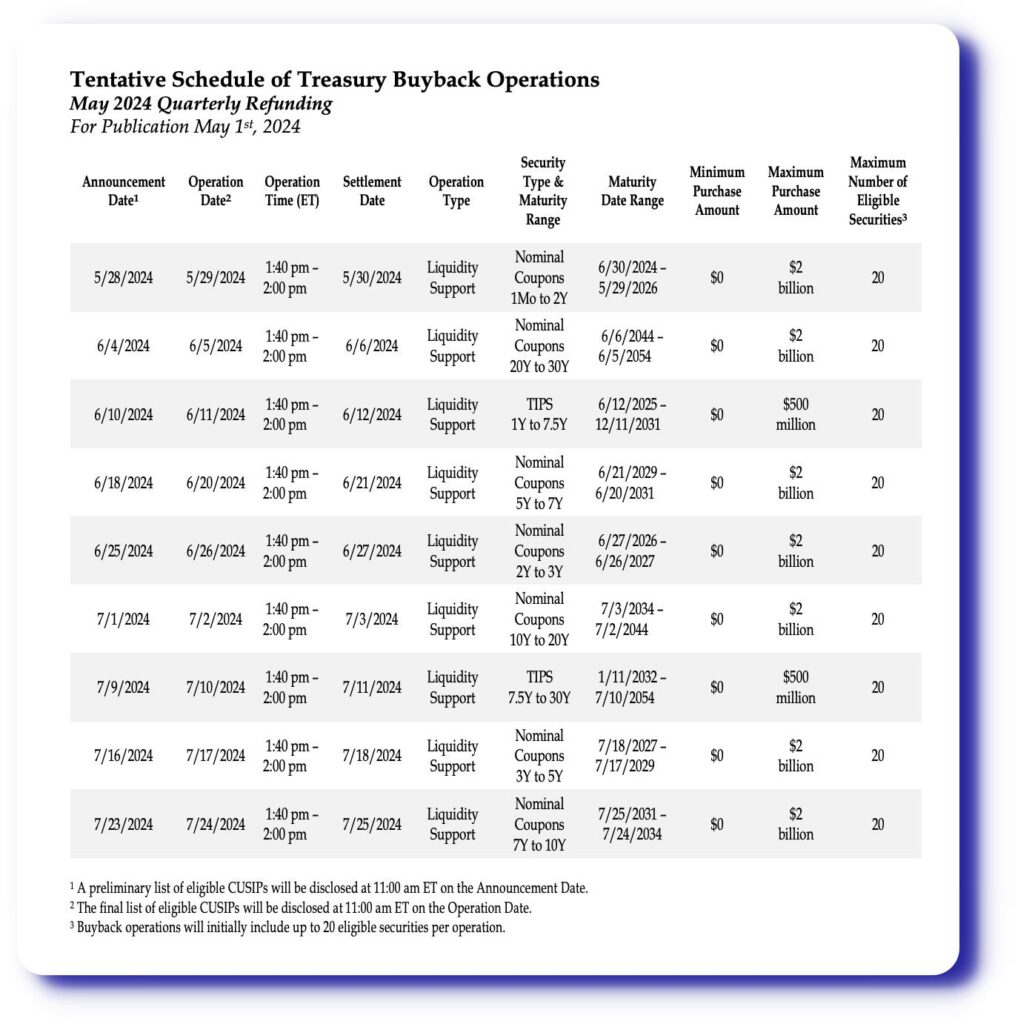

우선 재무부는 바이백을 실행한다는 내용을 정하고, 사전에 공고를 합니다. 특정 만기의 국채, 즉 어느 시기에 발행하여 만기가 언제 돌아오는 국채인지, 대략적인 바이백 규모는 어떤지, 어느 기간 중에 사들일 계획인지 등등을 상세하게 공고하게 됩니다.

그 후에 기일이 되면 국채를 보유하고 있는 투자자들은 재무부의 입찰 요청에 응하여 가격을 제시할 수 있으며, 재무부는 가장 유리한 조건의 국채부터 우선적으로 매수하게 됩니다.

바이백 국채의 만기 대상에 따른 영향은?

미 재무부는 바이백, 사서 없애는 국채의 만기를 결정할 수 있습니다. 위의 그림 표에서 보면 잔여 만기가 5년 미만인 국채, 지금 기준 2029년까지 만기가 있는 국채의 바이백 규모는 약 $6.5 billion 수준입니다. 총 $15 billion 규모와 비교한다면 약 43% 수준입니다.

나머지 57%는 더 장기인 국채를 바이백하는 것으로 볼 수 있겠습니다.

만기가 많이 남아 있는 장기성 국채를 바이백 하는 경우, 장기 금리가 하락하게 됩니다. 장기금리가 하락한다면 주택담보대출 금리나, 기업 관련 대출 등 장기 자금을 필요로 하는 곳에 직접적으로 영향을 줄 수 있습니다.

또한 이자율 곡선 (수익률 곡선) 평탄화가 되면서, 은행들의 이자로 인한 마진이 줄어들게 됩니다. 그러나 재무부가 장기 국채를 매수한다면, 이는 재무부가 장기금리를 낮추려는 것으로 해석될 수 있기 때문에 경제에는 Positive Signal 로 해석될 가능성이 크다고 할 수 있습니다.

단점은 주식 및 부동산의 가격 상승을 부추키는 요인이 되어 자산 버블을 형성할 가능성이 높아질 수 있습니다.

만약 재무부가 바이백을 할 때, 만기가 짧은 국채를 주로 많이 사들인다면 단기 금리가 하락하게 됩니다. 단기 유동성과 관련한 증대 효과가 생겨서 단기적으로 소비와 투자를 늘릴 수 있으나, 이는 인플레이션 압력으로 작용할 가능성이 크다고 할 수 있습니다.